DIP je v podstatě režim smlouvy, pod který si můžete vybírat ze stovek investičních instrumentů, zahrnující populární a velmi dobře hodnocené aktivně spravované investiční fondy, tak i indexové a nízko-nákladové investiční nástroje. DIP si můžete sjednat na novou smlouvu nebo jako DIP můžete označit i většinu již existujících smluv (konkrétní případy vám sdělí váš finanční zprostředkovatel).

Jaké jsou výhody investování skrze DIP?

Sleva na dani až 7 200 Kč

Ročně můžete odečíst až

48 000 Kč od svého základu daně, což vám umožní ušetřit až 7 200 Kč za rok.

Příspěvek zaměstnavatele

Váš zaměstnavatel může pravidelně přispívat na DIP až 50 000 Kč ročně.

Investiční strategie podle vašich představ

Vyberte si ze stovek aktivně spravovaných a indexových fondů.

Proč byste měli využít DIP?

Vyberte si fond, který Vám nejvíce sedne

Vyberte si fond, který Vám nejvíce sedne

Získejte daňovou úsporu

V rámci DIP si můžete odečíst z daňového základu až 48 000 Kč ročně (souhrnná částka pro DIP, doplňkové penzijní spoření a životní pojištění), pro dosažení maximální daňové úspory je efektivní investovat každý měsíc 4 000 Kč. Více informací naleznete na webu Ministerstva financí. Samozřejmostí je doprovodný servis zahrnující pravidelný reporting v internetových aplikacích a výpisech, včetně potvrzení pro daňové účely.

Získejte daňovou úsporu

Nechte si na DIP posílat i příspěvek zaměstnavatele

Nechte si na DIP posílat i příspěvek zaměstnavatele

V rámci benefitních programů vám může zaměstnavatel přispívat na DIP. Do výše 50 000 Kč ročně se jedná o daňově uznatelný náklad, ze kterého zaměstnavatel nehradí zdravotní a sociální pojištění (souhrnná částka pro penzijní spoření, životní pojištění a pojištění dlouhodobé péče). Pro dosažení maximální daňové úspory je tedy efektivní příspěvek ze strany zaměstnavatele 4 166 Kč měsíčně.

Vše co chcete vědět o DIP v krátkém videu

Podívejte se na rozhovor Petra Šimčáka a Jany Brodani, ředitelky Asociace pro kapitálový trh (AKAT).

V rozhovoru se dozvíte například:

- Co bylo hlavní motivací pro zavedení DIP?

- Kdo si může investice v režimu DIP založit?

- Jak je to s případným předčasným ukončením DIP ze strany klienta?

- A mnoho dalších zajímavých informací.

Rozhovor DIP: Jana Brodani a Petr Šimčák

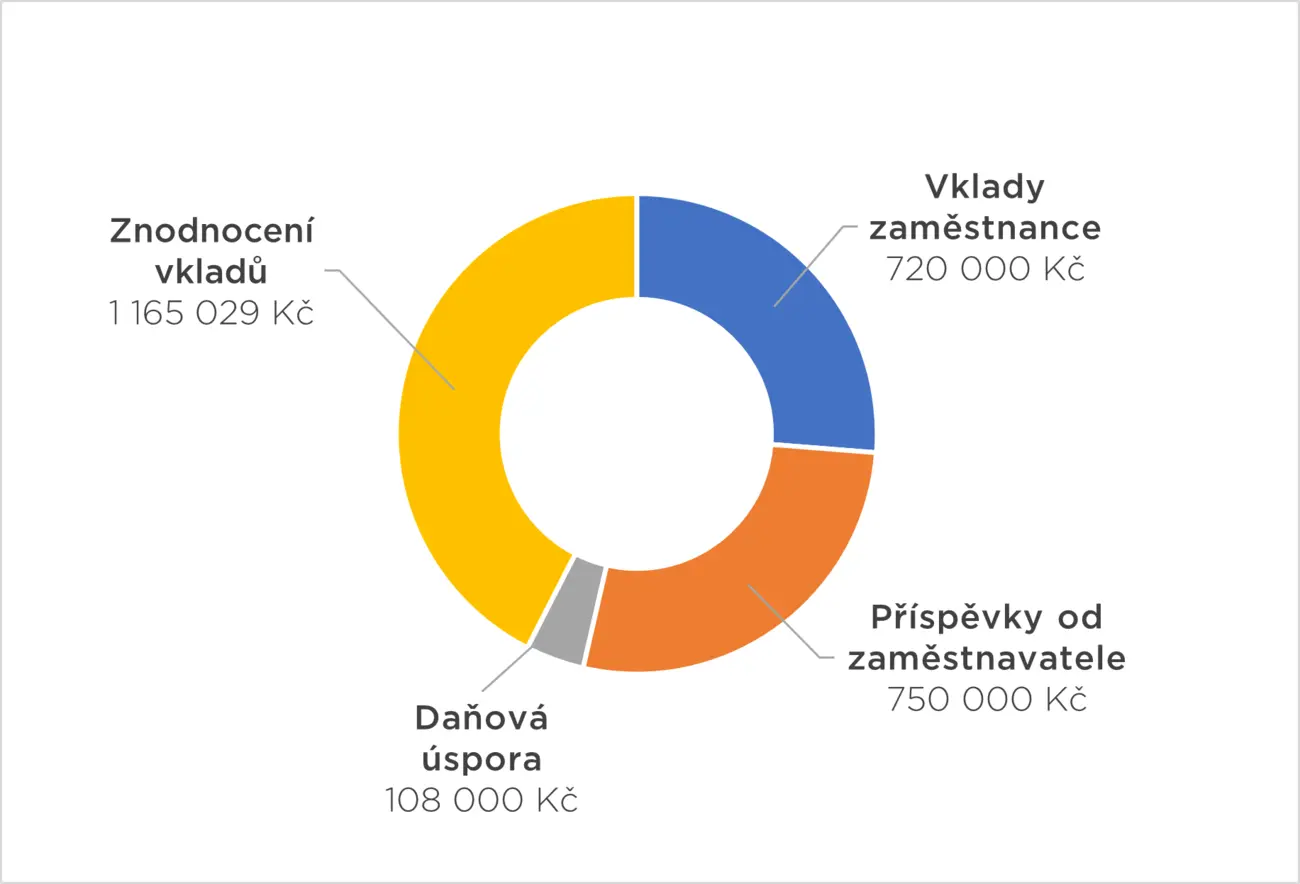

Kolik můžete mít - ilustrativní příklad

|

Měsíčně si budete na DIP posílat 4 000 Kč. Zaměstnavatel vám bude přispívat obdobnou sumou (4 166 Kč měsíčně, tj. 50 000 Kč ročně). Do důchodu vám zbývá 15 let a než se do důchodu dostanete, tak očekávejme, že se investice zhodnotí o 7 % ročně. Po 15 letech budete v tom ilustrativním příkladu mít celkem více než 2,7 milionu Kč, ze kterých cca 40 % tvoří zhodnocení vkladů (vašich a zaměstnavatele). |

Nejčastější otázky (FAQ)

U DIP platí pravidlo 60/120, tedy pro výběr bez zpětného dodanění musí být klientovi 60 let a smlouva musí být platná minimálně 120 měsíců (10 let).

V režimu DIP je možné provádět realokace mezi fondy, odkup fondu však musí mířit přímo na smlouvu DIP, nikoliv na vlastní klientský účet, pokud chcete zachovat stávající daňové výhody. Produkty v DIP budou likvidní jako na běžné smlouvě. Případné odkupy uvnitř smlouvy DIP podléhají daňovému testu (objem 100 000,- nebo 3letý časový test). V případě odkupu na klientský účet mimo DIP a nedodržení pravidla 60/120 se vrací daň za 10 let zpětně a příspěvky zaměstnavatele je potřeba dodanit 15 % sazbou.

DIP nemá žádné dodatečné náklady ze strany Amundi pro klienta a řídí se smlouvou a ceníkem, jako by to byla běžná smlouva. Poplatek je součástí investované částky, počítá se tedy do daňového odpočtu.

Do výše 50 000 Kč ročně se jedná o daňově uznatelný náklad, ze kterého zaměstnavatel nehradí zdravotní a sociální pojištění. Pro dosažení maximální daňové úspory je efektivní příspěvek zaměstnavatel 4 166 Kč měsíčně. Zaměstnavatel bude mít odlišné platební údaje od klienta, platební údaje bude mít klient v podepsané dokumentaci.

Stát stanovuje podmínky pro čerpání prostředků z DIP, které zahrnují minimální dobu investování deset let a dosažení věku 60 let. Po splnění těchto podmínek můžete prostředky čerpat jakýmkoli způsobem, například vyplacením celé částky najednou nebo pravidelnými výplatami. Pokud se rozhodnete vybrat prostředky před splněním podmínek, budete muset vrátit daňové úlevy, které jste předtím získali.

Když spoříte do penzijního fondu, dostáváte od určité výše vkladů finanční podporu od státu. Penzijní společnost, kterou si vyberete, spravuje vaše peníze a investuje je podle strategie, kterou si sami určíte. Na druhou stranu, pokud se rozhodnete investovat do DIPu, neobdržíte státní podporu, ale budete mít plnou kontrolu nad tím, jakým způsobem investujete své peníze.

Dle aktuálně platných podmínek je možné vypovědět Dlouhodobý investiční produkt (DIP) po 10 letech (120 měsících) od jeho uzavření, ale nejdříve v roce, ve kterém Klient dosáhne 60 let věku.

V ostatních případech dojde k zániku DIP a Klient je povinen vrátit daňovou podporu ve smyslu daňových předpisů, kterou využíval po dobu trvání tohoto DIP, a to včetně dodanění příspěvků uhrazených zaměstnavatelem.

V této souvislosti upozorňujeme, že v souladu s ustanovením § 134h odst. 1 ZPKT, provedení zpětného odkupu z DIP před lhůtami uvedenými v prvním odstavci může mít za následek vznik povinnosti Klienta vrátit daňovou podporu poskytnutou Klientovi jako důsledek toho, že tímto odkupem dochází k zániku DIP.

Sjednejte si portfolio nebo založte smlouvu

Sjednejte si portfolio na důchod prostřednictvím Amundi Platformy, kde najdete více jak 1 000 fondů. Zeptejte se svého finančního poradce. Vše jednoduše a přehledně! Nemáte zatím založenou smlouvu s Amundi? Jak založit smlouvu s Amundi. |

|

Máte otázky? Chtěli byste vědět více? Kontaktujte svého finančního poradce ještě dnes.